עורך דין הוצאה לפועל חיפה

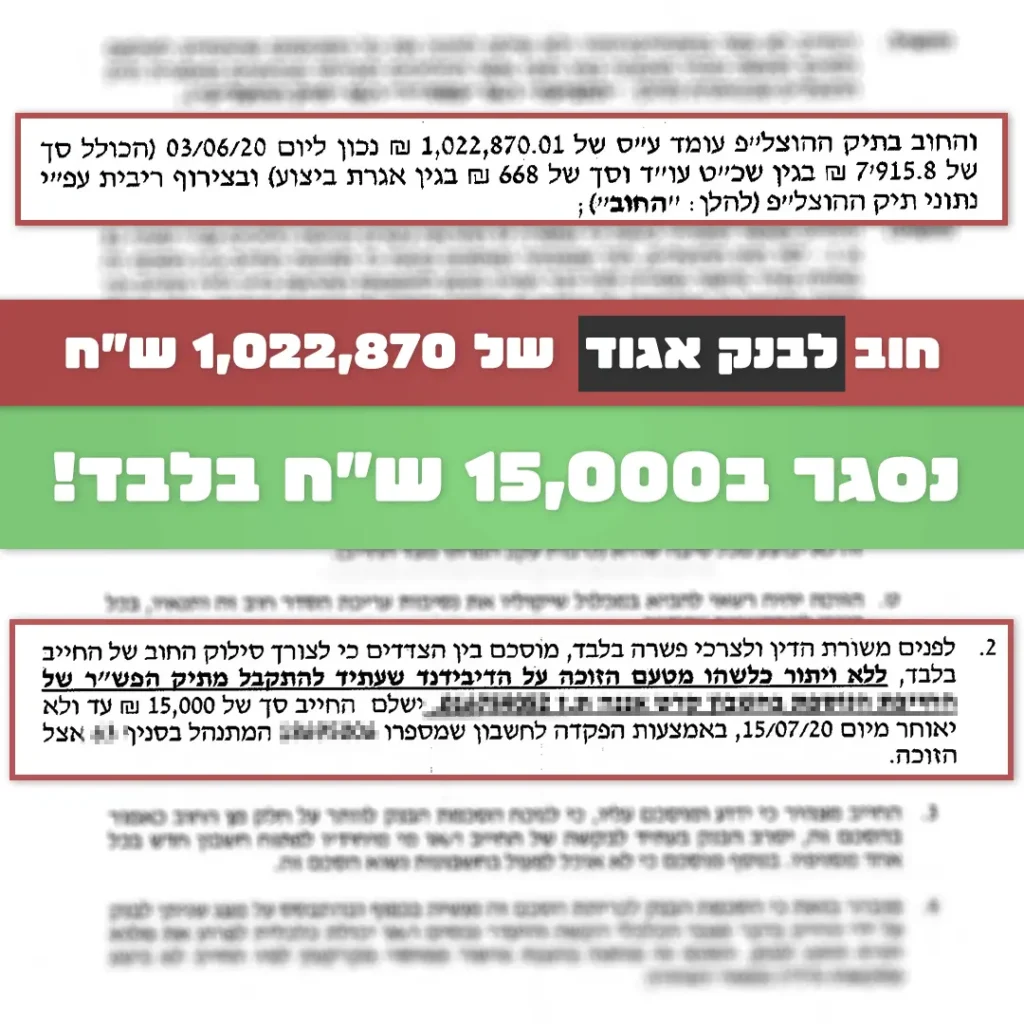

עורך דין הוצאה לפועל חיפה | חוק חדלות פירעון הוצאה לפועל החיים תחת חובות הם לא דבר קל, כל שיחת טלפון, כל מכתב או דפיקה על הדלת יכולים לגרום לכם להחסיר פעימות. שלא לדבר על המצבים בהם כרטיס האשראי אינו עובר בקופה בסופר. הליכי ההוצאה לפועל הופכים את החיים שלכם לסיוט מתמשך, ומעל הכל מרחפת תחושת חוסר האונים והשאלות – מה עושים, אך יוצאים מחובות. ומהצד השני נמצא הזוכה, אולי אדם שניהל מאבק משפטי וזכה בפסק דין כספי. אך למרות זאת הוא עכשיו מרגיש כי כל מה שיש בידו זו חתיכת נייר מכיוון שהחייב עדיין אינו משלם. ולאחר המאבק המשפטי, כבר לו נותרו לו כוחות להתנהל מול ההוצאה לפועל. אלו הם שני הצדדים של המטבע, אך נראה כי שניהם מתמודדים עם עולם של מושגים והליכים מבלבלים. הזוכה אינו יודע כיצד לקדם את תיק ההוצאה לפועל, החייב אינו יכול לעמוד בצו התשלומים ולא יודע מה לעשות. מקרים שכאלו אני רואה כל יום, אבל הפתרון מול העיניים – הנהלות מול ההוצאה לפועל היא משימה עבור עורך דין הוצאה לפועל בחיפה. מערכת ההוצאה לפועל, למרות הדימוי השלילי, היא מנגנון חשוב. זהו כלי הנותן שיניים להחלטות בין המשפט, כמו גם להתחייבויות כספיות אחרות. ולרשות ההוצאה לפועל כלים שונים לצורך קידום הגבייה, אך בפועל אתם רואים מול אינכם בירוקרטיה, טפסים והליכים לא ברורים. עורך דין אפרים קוליו יעשה לכם סדר בדברים, וינהל את המלחמות שלכם מול ההוצאה לפועל. זוכים בהוצאה לפעול המילה ״זוכה״ היא מונח משפטי המתאר את זה שיש בידו פסק דין הפוסק תשלום לזכותו, או אולי מסמך אחר כמו שייק שחזר. אבל לפעמים זו תחושה של לזכות בשום דבר, כאשר בפועל למרות כי בית המשפט קבע כי הצדק איתכם – החייב אינו משלם. אז אפשר להגיד זכיתי, אבל איפה הפרס? הפתרון הוא פנייה לעזרה מקצועית. עורך דין הוצאה לפועל חיפה מכיר את המצבים הללו ויודע לתת פתרון לכל מקרה. הצעד הראשון הוא בחירת מסלול הפעולה המתאים. ישנם הליכים שונים לפסקי דין, תביעה על סכום קצוב, שייקים חוזרים וכו׳. כמו כן ישנם הליכים מקוצרים שיכולים להתאים בחלק מהמקרים, אך במקרים רבים ישנה אכזבה כאשר מגלים כי אינכם יכולים להפעיל את ההליך המקוצר מכיון שהחייב פתח בהליכי חדלות פירעון או ריבוי התיקים עומדים נגדו. אינכם צריכים להיות מודאגים, תנו לעורך הדין למצוא את הפתרון המתאים לנסיבות המקרה. אנחנו נשלח מכתב התראה, ולאחר מכן הליכי הוצאה לפועל. ושימו לב, ישנם חייבים שאינם מתייחסים אליכם ברצינות, אך משנים את הגישה כאשר מגיע מכתב מעורך דין. הם מבינים שהבעיות בדרך, ובאורח פלא משלמים את החוב. כאשר החייב אינו משלם, איננו מסתפקים בפתיחת התיק. עורך דין הוצאה לפועל חיפה פועל על פי לוחות הזמנים הרלוונטיים לכל הליך, וכאשר החוב אינו משולם הוא מגיש בקשות שונות המגבירות את הלחץ על החייב. כך אנו עוברים ממצב של דרישת תשלום, למצב של עיקולים והגבלות על החייב. במסגרת הכלים שניתן להפעיל כנגד החייב ניתן להפעיל עיקול חשבון בנק, עיקול משכורת, צו עיכוב יציאה מהארץ ומגבלות רבות. במקרים מסוימים עורכי דין לגביית חובות ממש מנהלים חקירה על מנת לאתר נכסים ולחשוף את היכולות הכלכליות האמתיות של החייב אשר טוען כי לא עומדים לזכותו המשאבים לתשלום החוב. חייבים בהוצאה לפועל עורך דין הוצאה לפועל חיפה מסייע גם לחייבים וכל אלו המופעלים נגדם הליכי הוצאה לפועל. לעתים אנשים מתמודדים עם דרישות תשלום שאינן צודקות, ולפעמים דרישת תשלום החוב מוצדקת, אך מצבו הכלכלי של החייב אינו מאפשר את התשלום ויש צורך במציאת הסדרי חובות מיוחדים. ואלו אינם בהכרח הסדרי חובות בהוצאה לפעול, אלו יכולים להיות גם הסדרים ישירות מול הנושים. כאשר מתקבלת דרישה לתשלום מההוצאה לפועל יש לפעול במהירות ולא לבזבז זמן. אך כאן יש להפריד בין שני מצבים מקרים שבהם החייב מתכחש לחוב, או מקרים שבהם החייב אינו מתכחש לחוב, אך מתקשה לשלם אותו. התכחשות לחוב נעשית על בסיס טענות משפטיות כמו כישלון תמורה או טענה כי החוב נפרע. כמובן שזוהי אינה טענה באוויר, יש לבסס אותה על סמך מסמכים והוכחות – וזוהי בדיוק מהות העבודה של עורך דין הוצאה לפועל חיפה. ובמקרים שבהם נדרש הסדר חובות, ניתן לשקול את פריסת החוב לתשלומים עבור המקרים הקלים. במקרים מורכבים יותר איחוד תיקים, ולבסוף הברירה האחרונה היא חדלות פירעון. חוק חדלות פירעון הוצאה לפועל הנושא של חדלות פירעון הוא נושא מורכב הדורש התייחסות נפרדת. כתבתי מאמרים נוספים בנושא, ומומלץ גם לפנות אליי על מנת לקבל ייעוץ מדויק, רלוונטי ופרקטי בנושא. מה שלעולם לא מומלץ זה להגיש בקשה לפתיחת הליכים ללא עורך דין פשיטת רגל. הנושאים של חדלות פירעון והוצאה לפועל הם אינם נושאים נפרדים, ולמעשה מאז שנכנס לתוקף חוק חדלות פירעון החדש – הליכי רבים מתנהלים מול רשם ההוצאה לפועל במקום בית המשפט. הליך זה יכול להיות גלגל הצלה למקרים קשים, אך בוודאי שאינו ברירת מחדל. חשוב להבין את תמונת המצב המלאה, יתרונות ההליך וחסרונותיו לפני שנכנסים להליך שכזה. השוואה: איחוד תיקים מול חדלות פירעון הקריטריון איחוד תיקים בהוצאה לפועל חדלות פירעון (פשיטת רגל) המטרה הסופית תשלום 100% מהחוב (פורס לאורך זמן) קבלת הפטר (מחיקת חובות) ריביות ממשיכות להצטבר בשיעור גבוה הריבית נעצרת עם מתן הצו משך ההליך ללא הגבלה (יכול להימשך חיים שלמים) קצוב בזמן (לרוב כ-4 שנים) הגבלות על החייב עיכוב יציאה, לקוח מוגבל בבנק ועוד הגבלות דומות, אך מתבטלות בסיום ההליך עורך דין הוצאה לפועל חיפה התנהלות מול ההוצאה לפועל, בין אם מדובר בייצוג חייבים או הליכי גביית חובות, אינה מומלצת בשיטת ״עשה זאת בעצמך״. וגם לא בעידן הבינה המלאכותית, אנשים חושבים שייעוץ עם הצ׳אט יכול להחליף עורך דין ואנחנו עדיין לא שם. אלו המנסים להתמודד עם הליכים עצמם עשויים להתמודד עם דחיות טכניות ועיכובים בלוחות הזמנים בגלל מחסור בטופס או איזה טעות אחרת. וכאשר מעמיקים בנושא, רואים גם כי חוסר ידיעה על זכויות מביא לטעויות רבות. הדרך הטובה ביותר לקצר לוחות זמנים, לחסוך בהוצאות ולהשיג את המטרות היא באמצעות עורכי דין. בין אם אתם זוכים המבקשים את כספכם בחזרה ובין אם אתם חייבים הזקוקים להגנה מפני המערכת הדורסנית, אתם זקוקים לאסטרטגיה, לא רק לטפסים. משרדנו חרט על דגלו את ערכי המקצועיות והיושרה אנו מביאים איתנו ניסיון עשיר, היכרות מעמיקה עם הניואנסים של חוקי ההוצאה לפועל וחדלות הפירעון, ונחישות להשיג עבורכם את התוצאה הטובה ביותר. אל תישארו לבד במערכה. משרדנו מטפל במגוון נושאים הקשורים להוצאה לפועל, מחיקת חובות בצפון, פשיטת רגל והסדרי חובות. טיפים של זהב להתנהלות מול ההוצאה לפועל ✓ אל תחכו עם ה"אזהרה": קיבלתם מכתב אזהרה ירוק? השעון מתחיל לתקתק. ברוב המקרים יש